Se você é desenvolvedor de sistemas de emissão de notas fiscais já deve ter notado o código CFOP 5405 em alguma delas, mas entende, de fato, o que ela represente para além do constar ali na Nota Fiscal Eletrônica?

Já que conhecimento nunca é demais, a UNIMAKE Software te conta mais sobre o CFOP 5405, sua emissão e sua relação com a substituição tributária. Vamos lá?

Antes de mais nada, você sabe o que é NFC-e? Neste post a gente te explica. Confira!

O que é o CFOP 5405?

O CFOP 5405 é

CFOP 5405 - Venda de mercadoria adquirida ou recebida de terceiros em operação com mercadoria sujeita ao regime de substituição tributária, na condição de contribuinte substituído

Ok, até aí em qualquer busca no Google pelo código citado você encontraria essa definição. Mas o que, de fato, ela representa? Nós respondemos: substituição tributária.

A sigla CF remete à Código Fiscal de Operações, e a numeração 5405 representa alguns dos códigos essenciais para que seja possível identificar a natureza de uma nota fiscal emitida por X empresa.

Quem atua com a criação e desenvolvimento de sistemas precisa entender também dos regimes tributários regulados pelo Governo Federal a partir do Código Tributário Nacional. Inclusive, sendo o caso desse código, o CFOP 5405, regulado pelo art. 113 do CTN.

Desta forma, esse código número existe e age como um meio de controlar tributos pagos pelos negócios. Vale destacar que documentos fiscais possuem diversas siglas. É importante citar que documentos fiscais podem ter diversas situações de se lançar uma nota fiscal.

Contribuinte substituído

No caso da CFOP 5405, precisamos destacar que ela difere das notas fiscais comuns do mercado brasileiro.

Vamos imaginar um cenário onde X empresa, ao adquirir um produto de terceiros para comercialização da empresa Y não precisa arcar com impostos de ICMS e IPI – pois o vendedor, o Y, já teve essa obrigatoriedade. Deste modo, ao invés do contribuinte, e nesse caso a empresa X, ter de adimplir os mesmo tributos já recolhidos, ela fica isenta e não precisa contribuir para o Governo.

Contudo, isso não acontece em todos os casos: somente empresas que fizeram a operação de venda a partir de um produto adquirido por terceiros entram nessa isenção – como lá na definição de 'O que é o CFOP 5405' conceituamos, e agora, você compreendeu.

O cálculo tributário é realizado sob os parâmetros do CFOP 5405, quando emitido, e se a situação não se encaixar exatamente na explanada acima, é possível estarmos diante de situações de fraude tributária.

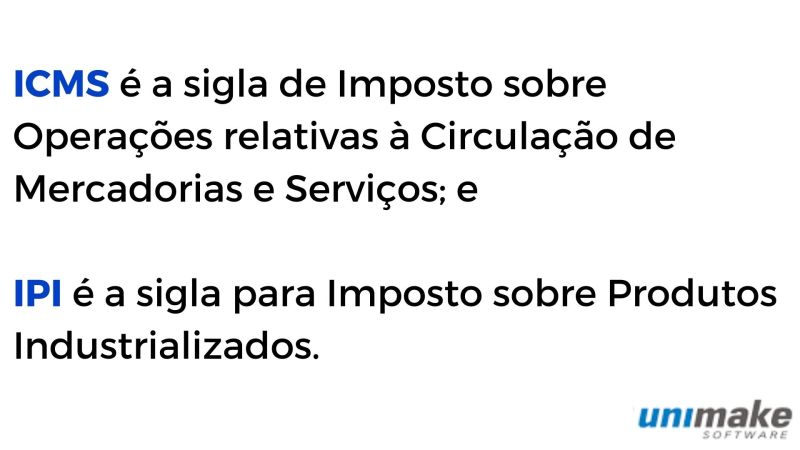

Só uma legendinha aqui:

- ICMS é a sigla de Imposto sobre Operações relativas à Circulação de Mercadorias e Serviços; e

- IPI é a sigla para Imposto sobre Produtos Industrializados.

Como funciona a emissão da nota fiscal CFOP 5405?

Bom, nós podemos dizer que já podemos afirmar que adquirimos conhecimento sobre dois fatores:

- sabemos que a nota fiscal CFOP 5405 é diferente dos demais documentos ficais;

- e também temos ciência de que ela necessita de uma código específico para que o documento seja gerado de maneira correta.

Deste modo, quem está desenvolvendo ou integrando softwares – ou está porque quer entender mais sobre essa parte tecnológica da tributação e da NFe – saberá aqui que para gerar um documento como esse:

- não há necessidade de pagar o imposto ICMS, logo a NFe gerada a partir do CFOP 5405 não contará com a tributação de ICMS;

- mas, de toda forma, é preciso informar em um espaço específico o adimplemento do ICMS pelo vendedor/fornecedor anterior. O preenchimento pode ser no XML das TAG's específicas de retenção de impostos;

- o IPI também não é devido o pagamento, como você já sabe, mas ao emitir a nota CF5405 se deve colocar tal contribuição – que esse vendedor também tem – com o código CST99 (a sigla indica “outras saídas” e diferencia o documento fiscal de outros tributos);

- é preciso observar a lista específica de produtos que podem participar dessa comercialização, e esse parâmetro é feito por meio do Conselho Nacional de Política Fazendária – Confaz –, por meio do Convênio ICNS 92.

Qual a diferença entre o CFOP 5.102 e 5405?

As duas são tributações de vendas, mas para que a diferença fique bem cristalina, vamos exemplificar com os conceitos:

CFOP 5102 - Venda de mercadoria adquirida ou recebida de terceiros

CFOP 5405 - Venda de mercadoria adquirida ou recebida de terceiros em operação com mercadoria sujeita ao regime de substituição tributária, na condição de contribuinte substituído

Repare no que está negritado. Como estamos falando, na CFOP 5405 de contribuinte substituído em mercadorias específicas, resta claro que o que difere uma da outra é justamente isso, o produto da venda: é uma mercadoria da lista da Confaz ou outra? Se for da lista, estamos falando do uso do CFOP 5405, e se não for, do CFOP 5102.

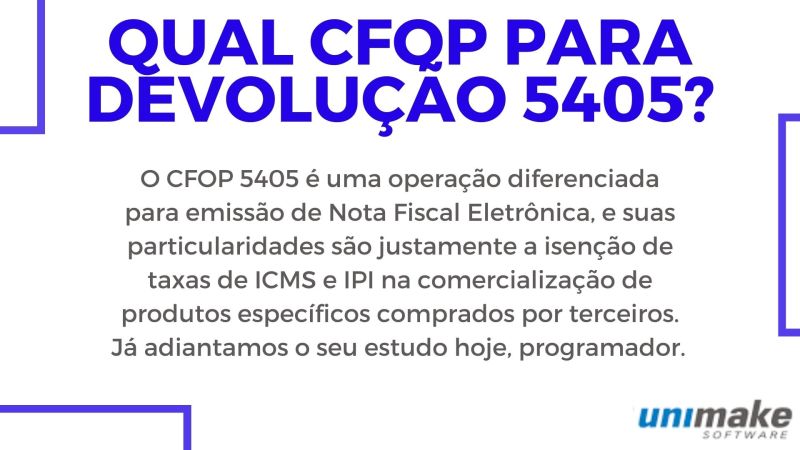

Qual CFOP para devolução 5405?

Para devolução de vendas efetuadas no CFOP 5405 é necessário gerar uma nota de entrada no CFOP 1411 com substituição tributária correta de cliente, que diz respeito à:

CFOP 1411 - Devolução de venda de mercadoria adquirida ou recebida de terceiros em operação com mercadoria sujeita ao regime de substituição tributária

Resumindo tudo para você que você leu aqui: O CFOP 5405 é uma operação diferenciada para emissão de Nota Fiscal Eletrônica, e suas particularidades são justamente a isenção de taxas de ICMS e IPI na comercialização de produtos específicos comprados por terceiros. Já adiantamos o seu estudo hoje, programador. Conta pra gente o que achou!

Aproveite e confira nosso post explicando como agir quando sua nota fiscal é denegada.